Vermutlich wäre es auch ohne den „Wal der Nasdaq“ ähnlich gelaufen. Der Nasdaq 100 Index, der Auswahl-Index des bekannten US-Marktsegments für Wachstumswerte, war bereits lange vor der gigantischen Derivate-Wette des japanischen Investors Soft Bank in luftige Höhen enteilt. Pro Jahr hat das Börsenbarometer (auf US-Dollar-Basis) in den vergangenen zehn Jahren um 20,7 Prozent pro Jahr zugelegt. Kumuliert ergäbe das ein Plus von 557 Prozent seit August 2010.

So wären aus 10.000 investierten US-Dollar zwischen 2010 und heute über 65.000 US-Dollar geworden. Ein Investment in einen Nasdaq-Tracker hätte Anleger zumindest zu einem ordentlichen Wohlstand verholfen, ja, vielleicht sogar reich gemacht. Allerdings hat die Sache einen Haken: Es gilt die Vergangenheitsform: Der Nasdaq 100 hätte Anleger reich gemacht, wenn sie in der Vergangenheit investiert hätten. Wer heute einen ETF auf diesen Index kauft, hat vermutlich die Vergangenheits-Performance im Blick. Doch die, wir wissen es, ist nicht nur vergangen, sondern auch mausetot.

Die beste Möglichkeit, das Risikobewusstsein der Investoren zu schärfen, ist ein Blick auf die Bewertungen zu werfen. Wir haben die Top 20 Aktien im Nasdaq 100 auf ihre faire Bewertung abgeklopft und den Kurs ins Verhältnis zur Qualität der Geschäftsmodelle gesetzt. Dafür haben wir das Research unserer Aktienanalysten hinzugezogen.

Das Morningstar Aktien-Rating auf einen Blick

Zur Erinnerung: Morningstar bewertet Aktien als das, was sie sind: Anteile an Unternehmen. Anstatt kurzfristige Preisbewegungen oder deren Dynamik zu prognostizieren, konzentrieren sich unsere Analysten darauf, den Wert eines Unternehmens, seine Risiken und die Frage zu bestimmen, ob der aktuelle Aktienkurs sowohl den Wert als auch das Risiko korrekt widerspiegelt. Diese Überlegungen bilden die Grundlage unseres Bewertungsmodells, das im Morningstar Sterne Rating für Aktien einmündet. Einige Prämissen unseres Aktien-Researchs:

Der Shareholder Value wird langfristig davon getrieben, wie viel Kapital ein Unternehmen investiert und was es mit diesem Kapital verdient;

Es kommt auf den freien Cashflow an, nicht auf die ausgewiesenen Gewinne;

Wenn ein Unternehmen seine Kapitalkosten nicht verdienen kann, zerstört Wachstum den Wert, anstatt ihn zu schaffen. Oder, wie es Warren Buffett sagte: „Wachstum ist immer eine Komponente bei der Berechnung des Wertes - manchmal ein positiver, oft ein negativer“;

Wettbewerbsvorteile (Moats) verschwinden mit der Zeit;

Es ist gefährlich, anzunehmen, dass die Zukunft besser sein wird als die Vergangenheit.

Doch genug der Vorrede. Die untere Tabelle umfasst die 20 Top-Aktien im Nasdaq 100 Index. Sie machen über 70 Prozent des Indexgewichts aus. Die Top-10-Werte kommen immerhin auf gut 55 Prozent. Das macht den Nasdaq 100 zu einem kopflastigen Index; seine Entwicklung wird also vom Kursverlauf von wenigen Titeln determiniert. (Für ein wenig Kontext: Die Top 10 im Dax machen rund 60 Prozent des deutschen Auswahl-Aktienindex aus.).

Anleger sollten den Bewertungen der Top-Aktien besonderes Augenmerk widmen, denn im Gegensatz zu Vergangenheits-Renditen spielen sie eine wichtige Rolle für das Zustandekommen künftiger Renditen. Grundsätzlich gilt die Faustregel: Je höher die Bewertung, desto geringer die Ertragserwartung für die Zukunft.

In der unteren Tabelle finden Sie die wichtigsten Kennzahlen auf einen Blick. Neben der Gewichtung im Index (linke Zahlenspalte, finden Sie weiter rechts den von unseren Analysten geschätzten fairen Wert, den letzten Schlusskurs (per 14. September), das Sterne-Rating, unser Moat Rating, sowie, weiter rechts den Moat-Trend sowie die Unsicherheit, die in die Taxierung des fairen Werts einfließt. Die Tabelle ist nach dem Gewicht der Aktien im Index sortiert.

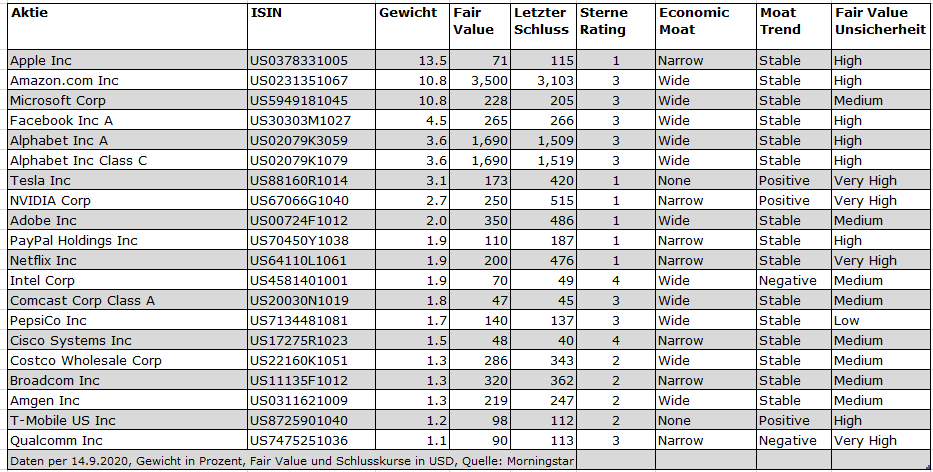

Tabelle: Die Bewertungen der größten Aktien im Nasdaq 100

Wie die obere Tabelle illustriert, gibt es unter den Top-Index-Aktien kaum noch Schnäppchen zu haben. Die meisten Top 20-Aktien weisen ein 1- oder 2-Sterne-Rating auf, was auf eine Überbewertung hinweist; bei 1-Sterne-Ratings ist sogar von akuter Korrekturgefahr auszugehen. So der Fall beim Top-Wert Apple. Der von uns ermittelte faire Wert lautet auf 71 US-Dollar pro Aktie. Aktuell liegt der Kurs indes bei 115 US-Dollar. Hier könnten durchaus Gewinnmitnahmen eine Option sein. Zwar verfügt Apple über ein Narrow Moat Rating, das auf hohen Wechselkosten und immateriellen Vermögenswerten basiert. Netzwerkeffekte und Kostenvorteile rechtfertigen jedoch kein positives Moat-Rating.

Ähnlich unattraktiv bewertet sind auch Tesla, NVIDIA, Adobe, Paypal und Netflix. Regelrecht dramatisch überbewertet ist Tesla, wo wir den Fair Value auf 173 US-Dollar taxieren – gegenüber einem Schlusskurs von 420 US-Dollar am 14. September. In einer ähnlichen Liga spielen auch Netflix und NVIDIA.

Etliche der Top-Aktien im Nasdaq 100 weisen ein 2-Sterne-Rating auf und sind damit zwar nicht himmelschreiend teuer, aber doch deutlich überbewertet. So der Fall bei Costco Wholesale, Broadcom, Amgen und T-Mobile US.

Gibt es noch Value im Nasdaq 100?

Ein 3-Sterne-Rating und damit eine faire Bewertung, weisen die Aktien von Amazon.com, Microsoft, Facebook und Alphabet auf – wie auch Comcast, Pepsico und Qualcomm. Doch auch diese Aktien sind recht weit von attraktiven Kaufpreisen entfernt.

Stichwort Amazon: Zwar liegt der letzte Schlusskurs bei 3,100 Dollar und damit unter dem von uns errechneten Fair Value von 3,500 Dollar. Bei Aktien mit einer hohen Fair Value Unsicherheit empfehlen unsere Aktienanalysten allerdings eine eher üppige Sicherheitsmarge. Übersetzt auf die Amazon-Aktie bedeutet dies einen empfohlenen Einstiegskurs von 2,100 US-Dollar. Das bedeutet, dass es schon ordentlich rappeln muss, bevor Amazon zum klaren Kaufkandidaten wird.

Gibt es also keine günstig bewerteten Aktien im Nasdaq 100? Doch, allerdings befinden sie sich selten unter den Top-Aktien. Damit nehmen sie keinen maßgeblichen Einfluss auf den Verlauf des Index. Index-Investoren sind auf Gedeih und Verderb dem Prinzip der Marktkapitalisierung ausgeliefert - beim Nasdaq 100 ist das Übergewicht der großen Aktien besonders signifikant. ETF-Anleger, die jetzt einsteigen, kaufen bei diesem Index die Performance der Dickschiffe - von gestern.

Mit der Ausnahme von Intel und Cisco, die jeweils ein 4-Sterne-Rating aufweisen, gibt es keine günstig bewerteten Aktien unter den Top-Titeln im Nasdaq 100. Um auf günstige Bewertungen in Kombination mit positiven Moat-Ratings zu stoßen, muss man auf die Aktien aus der zweiten Reihe schauen. Diese finden Sie in der unteren Tabelle.

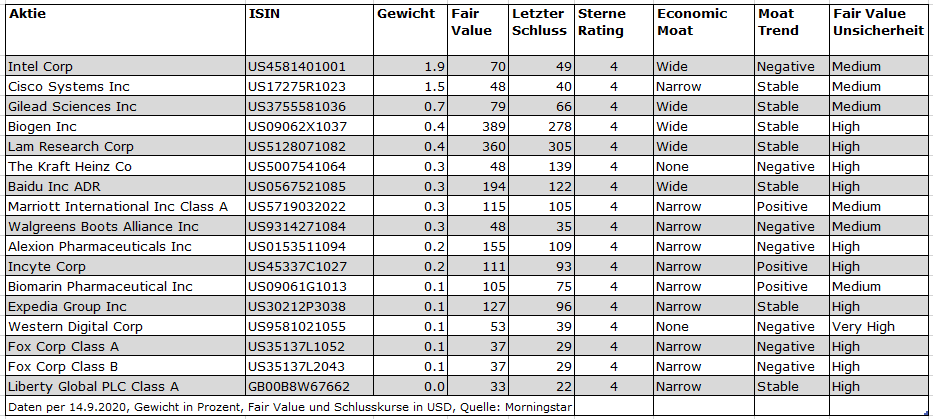

Tabelle: Die am günstigsten bewerteten Aktien im Nasdaq 100 Index

Wie aus der oberen Tabelle hervorgeht, gab es per 14. September 2020 ganze 17 Aktien im Nasdaq 100, die günstig bewertet sind. Alle diese Unternehmen weisen ein 4-Sterne-Rating auf. Extrem billig sind damit auch diese Aktien nicht. Neben Intel und Cisco dürften noch Gilead Sciences und Biogen aus der Riege der bekannteren Tech- und Pharma-Unternehmen hervorstechen. Das Gewicht dieser 17 Aktien im Index liegt bei mickrigen sieben Prozent.

Mit der Ausnahme von Kraft Heinz und Western Digital verfügen alle diese Unternehmen über positive Moat Ratings – Baidu, Lam Research, Biogen, Gilead und Intel halten sogar Wide Moat Ratings.

Doch ob ein 4-Sterne-Rating zur heutigen Zeit ein glasklarer Kauf ist? Vorsichtige Investoren werden eine recht hohe Sicherheitsmarge veranschlagen angesichts der hohen Risiken vieler dieser Aktien. Etliche haben einen negativen Moat-Ausblick, und auch die Fair Value Unsicherheit ist bei den meisten in der oberen Tabelle vertretenen Unternehmen mittelgroß bis hoch.

Gut möglich also, dass risikobereite Investoren eher die September-Korrektur zum Einstieg bei den Favoriten nutzen werden, als dass sich Schnäppchenjäger auf die wenigen günstigen Aktien konzentrieren - zumal es günstigere Kandidaten am US-Aktienmarkt gibt. Es ist also gut möglich, dass der Ton am US-Aktienmarkt erneut von Tesla, Apple, NVIDIA und Co. angegeben wird. Zumindest noch eine gewisse Zeit lang.

Die Analysen in diesem Artikel basieren auf unserem Tool für professionelle Anleger. Weitere Informationen zu Morningstar Direct erhalten Sie hier.

DISCLAIMER:

Die hierin enthaltenen Informationen, Daten, Analysen und Meinungen stellen keine Anlageberatung dar und sind insbesondere nicht auf die Prüfung der persönlichen Umstände eines Anlegers gestützt. Sie werden ausschließlich zu Informationszwecken bereitgestellt und sind daher kein Angebot zum Kauf oder Verkauf eines Wertpapiers. Es wird keine Gewähr für die Richtigkeit, Vollständigkeit oder Genauigkeit übernommen. Die zum Ausdruck gebrachten Meinungen sind zum Zeitpunkt der Veröffentlichung gültig und können ohne Vorankündigung geändert werden. Vorbehaltlich anderslautender gesetzlicher Bestimmungen ist Morningstar nicht verantwortlich für Handelsentscheidungen, Schäden oder sonstige Verluste, die sich aus oder im Zusammenhang mit den Informationen, Daten, Analysen oder Meinungen oder deren Verwendung ergeben. Die hierin enthaltenen Informationen sind Eigentum von Morningstar und dürfen vorbehaltlich von Handlungen, die nach UrhG gestattet sind, ohne vorherige schriftliche Genehmigung von Morningstar weder ganz noch teilweise vervielfältigt oder in irgendeiner Weise verwendet werden. Investment-Research wird von Tochtergesellschaften der Morningstar, Inc. erstellt und herausgegeben, einschließlich, aber nicht beschränkt auf, Morningstar Research Services LLC, die bei der U.S. Securities and Exchange Commission registriert ist und von dieser reguliert wird. Um Nachdrucke zu bestellen, rufen Sie uns an unter +1 312-696-6100. Um die Analysen zu lizenzieren, rufen Sie die Nummer +1 312-696-6869 an.

Wichtige Hinweise: Analysten von Morningstar müssen sich in ihrem Verhalten an den Ethikkodex, die Richtlinie für Wertpapierhandel und Offenlegung und die Richtlinie zur Integrität von Investment-Research von Morningstar halten. Nähere Informationen zu Interessenkonflikten erhalten Sie hier.