Anleger in UCITS-Fonds erhalten eine Vielzahl von Dokumenten. Eines davon sind die Wesentlichen Anlegerinformationen. Dieses Key Investor Information Document, kurz KIID, soll in knapper und einfacher Form über Ziele, Risiken, Wertentwicklung und Kosten der Fonds informieren. Mit reichlich Verspätung kommen im Januar 2023 die Wesentlichen Anlegerinformationen 2.0: Aus dem KIID wir dann ein KID, ein Key Information Document.

Das neue Dokument wird durch die EU-Richtlinie zu Investment- und Versicherungsprodukten für Endkunden vorgeschrieben. Die EU Packaged Retail Investment and Insurance Product Directive, kurz PRIIPs, gilt seit 2018 für die Hersteller und Vertreiber von Endanlegerprodukten. Seither gibt es das dreiseitige Dokument bereits für viele Produkttypen, darunter geschlossene Fonds, fondsbasierte Versicherungen, strukturierte Produkte und einige andere.

Bei UCITS-Fonds dagegen gab es Verzögerungen. Grund waren Bedenken verschiedenster Art – etwa darüber, die Wertentwicklung der Vergangenheit durch zukünftige Performance-Szenarien zu ersetzen, oder über die Basis für die Kostenkalkulation und die Frage, ob Transaktionskosten dabei berücksichtigt werden sollen. Auch der Risikoindikator und seine Fähigkeit, die Höhe des Risikos für alle Produkte genau wiederzugeben, wurde hinterfragt.

Letztes Jahr endlich kam es zu einer Einigung bei der Übernahme der Regeln durch UCITS-Fonds - dergestalt, dass eine umfassende Überprüfung der PRIIPs-Regulation gründlich untersuchen sollte, wie das Regelwerk angewendet werden kann. Diese Woche nun veröffentlichten die europäischen Aufsichtsbehörden die von der EU-Kommission geforderten technischen Empfehlungen.

Der Tenor: KIDs seien hilfreicher für Privatanleger, wenn sie in einem einfacheren, nutzerfreundlicheren Format veröffentlicht würden. Insbesondere empfehlen die Aufsichtsbehörden, digitale Offenlegungen und Überschneidungen von Informationen zu ermöglichen und gleichzeitig mehr Flexibilität bei den Informationen im Abschnitt über die Wertentwicklung zuzulassen, was Angaben zur historischen Wertentwicklung einschließt. Zudem sprechen sie sich für einen neuen Abschnitt im KID aus, um nachhaltige Ziele hervorzuheben, und warnen davor, den Geltungsbereich auf zusätzliche Produkte auszuweiten, ohne den bestehenden Geltungsbereich näher zu spezifizieren.

Während Fondsgesellschaften ihre Vorbereitungen für Januar fortsetzen, untersucht ein neuer Bericht von Morningstar mit dem Titel „Your KIDs Second Term Report“, was Anleger von den lang erwarteten Änderungen erwarten können und wie sie sich zu den Empfehlungen in dem Vorgängerbericht von 2018 verhalten können.

Der Risikoindikator wird weniger riskant

Der Risikoindikator SRI hat drei große Bedenken bei uns hervorgerufen. Erstens ist seine Darstellung fast identisch mit der Skala von 1 bis 7 des UCITS-KIID-Indikators, obwohl die Berechnung, die festlegt, wo ein Produkt auf der Skala liegt, ganz anders ist. In unserer früheren Analyse haben wir festgestellt, dass eine beträchtliche Mehrheit der UCITS-Fonds auf der neuen Basis als weniger riskant erscheinen würde. Die neuen Regeln erlauben es nun, dass die Produkte zusätzliche Angaben zum Indikator und zu den Gründen für die Unterschiede machen.

Unsere zweite Sorge war, dass der SRI ein Amalgam aus zwei verschiedenen Arten von Risiko, von Marktrisiko und Kreditrisiko, ist. Beides sind nützliche Indikatoren, aber da nur das zusammengefasste Ergebnis angezeigt wird, ist nicht sofort ersichtlich, welcher Aspekt den Löwenanteil des Risikos für ein bestimmtes Produkt ausmacht. Und drittens neigt das SRI dazu, das Risiko einiger Produkte zu unterschätzen, insbesondere bei Produkten mit weniger häufig gehandelten Vermögenswerten, die folglich eine geringere Volatilität aufweisen. Um das zu berücksichtigen, erhalten die Produkte die Möglichkeit, den Wert ihres SRI zu erhöhen, wenn sie der Meinung sind, dass der berechnete Wert die Risiken für die Anleger nicht vollständig widerspiegelt.

Rückkehr in die Vergangenheit

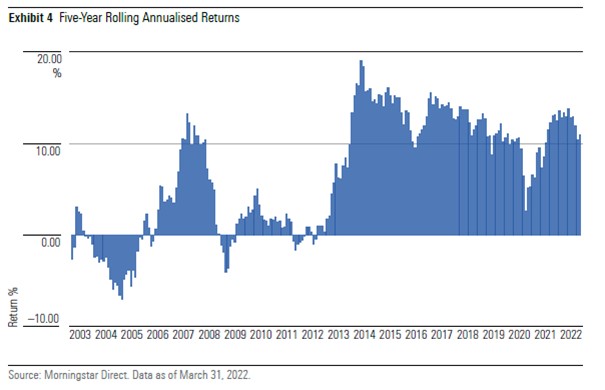

Die Informationen über die Wertentwicklung waren der umstrittenste Punkt des KID, sowohl das Verbot vergangener Performacedaten als auch die Aufnahme einer Reihe von zukünftigen Wertentwicklungsszenarien an ihrer Stelle. Beide Punkte werden in den geänderten Vorschriften behandelt. Die UCITS-Fonds müssen vom KID aus auf eine andere Stelle verweisen, an der ein Balkendiagramm im KIID-Format die Renditen des vergangenen Kalenderjahres anzeigt. Die günstigen und ungünstigen Szenarien basieren auf der bisherigen Wertentwicklung in Form von maximalen Gewinnen und Verlusten, wobei die mittlere Rendite das moderate Szenario darstellt. Ein Bild hilft zu veranschaulichen, wie die Szenarien zustande kommen, und würde den Anlegern unserer Meinung nach mehr und besser verwertbare Informationen liefern, als es die Tabelle vermag.

Das Diagramm zeigt die annualisierten 5-Jahres-Renditen in Euro zu jedem Monatsende des Morningstar Global Markets Index. Für die Zwecke des KID werden die veröffentlichten Szenarien aus der besten, der schlechtesten und dem Median aller Renditen entnommen, die während des jüngsten 5-Jahres-Zeitraums enden (unter der Annahme, dass die empfohlene Haltedauer des Produkts fünf Jahre beträgt). Die beste dieser Renditen betrug 14,4% über den 5-Jahres-Zeitraum bis zum 31. Mai 2017, die schlechteste 2,7% bis zum 31. März 2020. Um das ungünstigste Szenario zu ermitteln, wird ein weiterer Test durchgeführt, der das Szenario empfindlicher macht für die jüngsten Marktbewegungen, indem alle Renditen bis zum letzten Monatsende von jedem vorherigen Monatsende zwischen einem Jahr und der empfohlenen Haltedauer analysiert werden. Sollte die niedrigste dieser zusätzlichen Renditen weniger als 2,7% betragen, wäre das der Wert, der als ungünstiges Szenario veröffentlicht wird.

Der Preisvergleich wird etwas einfacher

Die beiden Kostentabellen werden ebenfalls angepasst, um die Wahrscheinlichkeit zu verringern, dass Anleger unterschiedliche Kosten auf den verschiedenen Dokumenten sehen. Die 1-Jahres-Kosten sowohl in der Kostentabelle als auch in der Kostenzusammensetzungstabelle werden unter der Annahme einer 1-Jahres-Nettorendite von Null berechnet, anstelle des 1-Jahres-Szenarios mit moderater Performance. Obwohl die Kosten der empfohlenen Haltedauer weiterhin auf dem moderaten Szenario für diesen Zeitabschnitt basieren werden, ermöglicht es die Änderung der 1-Jahres-Kosten den Anlegern wenigstens, die Kosten verschiedener Produkte zu vergleichen - ein wichtiges Ziel des KID - und diese Kosten an andere MiFID-bezogene Veröffentlichungen von Kosten anzupassen, die die Produkte bereits machen müssen.

Eine weitere wichtige Änderung besteht darin, dass die Transaktionskosten eine Untergrenze haben werden, die den expliziten Kosten entspricht, die beim Handel anfallen. Dadurch entfällt die Möglichkeit, vorteilhafte implizite Kosten abzuziehen, die sich aus verbesserten Preisen zwischen Auftrag und Ausführung ergeben. Durch diese Änderung wird die Verwirrung beseitigt, die durch die Veröffentlichung von Transaktionskosten entstanden ist, die negative Werte hatten.

Alles in allem verbessern die Änderungen den Inhalt des KID, wenngleich auch Möglichkeiten verpasst wurden, weiterzugehen. Die Aussicht auf eine weitere Runde von Änderungen, die sich aus einer künftigen Überarbeitung ergeben, hält die Hoffnung aufrecht, dass das KID zu einem vollwertigen Hilfsmittel für Anleger wird. Eine Reihe von Überarbeitungen in kurzer Folge wird dagegen die Kontinuität und Vertrautheit für die Anleger beeinträchtigen und die Kosten für die Hersteller erhöhen.