Wichtige Erkenntnisse

- In letzter Zeit gab es weltweit eine Erholung der Aktienmärkte, angetrieben durch höhere Bewertungsmultiplikatoren.

- Die Finanzmärkte erwarten, dass die US-Notenbank Fed aufgrund der rückläufigen Inflationszahlen kurz davor steht, ihren Straffungszyklus zu beenden. Der nächste Entscheid ist am 14. Dezember.

- Aktuell haben die Märkte eine leichte Rezession eingepreist. In diesem Szenario könnten sich die Gewinnrevisionen nach einigen Quartalen, in denen sie nach unten korrigiert werden, irgendwann im Jahr 2023 stabilisieren.

- Es ist Konsens unter den Strategen, dass die Aktienmärkte vermutlich in der ersten Jahreshälfte einen Tiefpunkt erreichen, bevor sie im späteren Verlauf des Jahres wieder anziehen.

- Schwellenländer- und europäische Aktien sind derzeit die am stärksten untergewichteten und übersehenen Anlageklassen.

Selbstgefälligkeit macht sich breit

Innerhalb weniger Wochen des Jahres 2022 drehte sich das Schicksal globaler Aktienmärkte von "düster und uninspirierend" zu "okay, aber beunruhigend".

Die von den Strategen von Goldman Sachs so bezeichnete "Hoffnungsphase" scheint bereits begonnen zu haben.

Unterdessen war das Jahr für Aktien- wie Anleiheinvestoren gleichermaßen schwierig. Die weltweiten Aktienmärkte verloren im bisherigen Jahresverlauf 13%, die Anleihemärkte büßten 12% ein.

Anstatt wie ein Stein zu fallen, erlebten die Finanzmärkte mehrere Bärenmarktrallyes, die letzte Anfang Oktober.

Im Verlauf des Jahres 2022 mussten die Finanzmärkte längerfristig höhere Inflationsraten, eine restriktive Geldpolitik, den Krieg in der Ukraine, wachsende Ängste vor einer globalen Rezession und die schlechtesten Finanzbedingungen seit 2020 verdauen.

Im Aktienbereich haben in diesem Jahr bisher nur einige Sektoren (Energie, Grundstoffe) und Länder (Brasilien) eine positive Performance verzeichnet.

In letzter Zeit entstand ein neues Narrative: Dank der rückläufigen Inflationszahlen wird die Arbeit der Fed bald beendet sein. Nur noch zwei Erhöhungen um je 50 Basispunkte stehen aus. Mit Leitzinsen nahe der Spanne von 5% bis 5,5% steht die Zentralbank kurz vor dem "Pivot", d. h. sie wird die Zinserhöhungen im ersten Quartal 2023 stoppen.

Das Narrativ führte zu einem sprunghaften Anstieg der Aktienmultiplikatoren, der durch eine besser als von vielen erwartete Gewinnsaison im dritten Quartal unterstützt wurde.

Der VIX, von einigen als "Angstindikator" bezeichnet, liegt jetzt bei etwa 20, nachdem er Anfang März mit 35 seinen Jahreshöchststand erreicht hatte.

Dennoch verschlechtert sich in vielen Teilen der Welt das makroökonomische Bild, und die Aussichten für die Erträge bleiben in den kommenden Quartalen rückläufig.

Wie das Magazin The Economist kürzlich schrieb, handelt es sich um den "seltsamsten Konjunkturzyklus seit Menschengedenken".

Ein 'seltsamer' Zyklus

Die Welt nach COVID, die einige erwartet hatten, ist möglicherweise nicht so klar wie noch vor einem Jahr. Die Lockdowns sind in den meisten Ländern (außer in China) vorbei, aber es gibt immer noch Probleme mit den globalen Lieferketten.

Die Notwendigkeit, einige Tätigkeiten in Heimatmärkte zurückzuverlagern, der Klimawandel und die Hybridarbeit verändern zum Teil die Verbrauchergewohnheiten.

In den Industrieländern steigen – angefacht unter anderem durch den Krieg in der Ukraine – die Kosten für beinahe alles und belasten die Kaufkraft von Verbrauchern und Unternehmen.

Dennoch bleiben die Arbeitslosenquoten in vielen Ländern relativ niedrig, und die Arbeitnehmer scheinen in der Lage zu sein, höhere Gehälter auszuhandeln. Dies wird die Inflation vermutlich noch etwas länger als erwartet hoch halten.

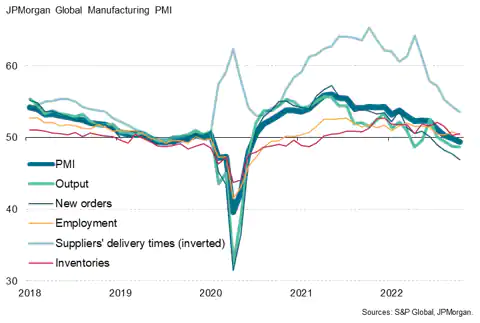

Selbst wenn die Bilanzen der Haushalte und Unternehmen in den meisten Industrieländern solide sind, verlangsamt sich das globale Wirtschaftswachstum, wie der letzte globale Einkaufsmanagerindex für das verarbeitende Gewerbe (siehe Grafik) oder der OECD-Frühindikator bestätigen.

Quelle: S&P Global Market Intelligence, 3. November 2022

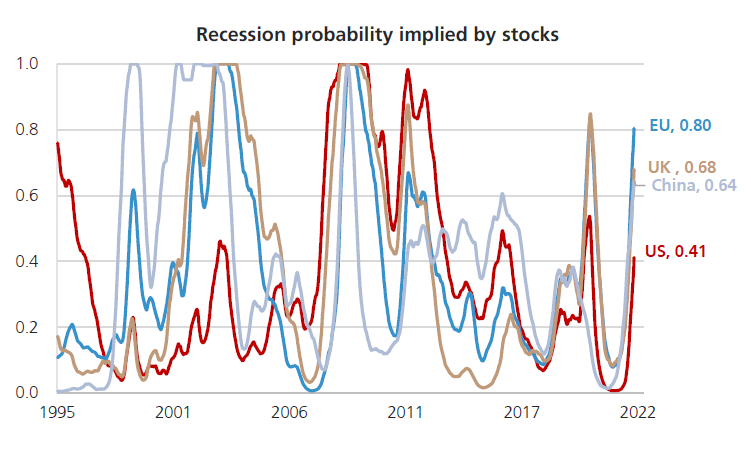

Frühindikatoren sind nicht die einzigen, die rot blinken. Die Renditekurven in den USA und im Euroraum verlaufen 2022 invers, was ebenfalls auf ein höheres Rezessionsrisiko hinweist.

Eine Reihe statistischer Modelle hält eine Rezession in mehreren Ländern für wahrscheinlicher, angefangen bei der Eurozone aufgrund der Energiekrise, aber auch in China (wo Lockdowns soziale Unruhen schüren) und in den Vereinigten Staaten (im Laufe des Jahres 2023).

Quelle: UBS, 7. November 2022

Morningstar-Analyst Preston Caldwell schätzt die Wahrscheinlichkeit einer Rezession in den USA im nächsten Jahr auf 30-35%, aber "jede Rezession wird wahrscheinlich nur von kurzer Dauer sein".

Kurz gesagt: Die Inflation wird sich im nächsten Jahr wahrscheinlich verlangsamen (nach einigen Schätzungen von ca. 8% im Jahr 2022 auf ca. 5% im Jahr 2023), und das Wachstum wird sich ebenfalls verlangsamen, wobei das Risiko einer globalen Rezession besteht. Die Frage ist nur: Wie stark wird sie ausfallen?

Die Fed hält die meisten Trümpfe

Wie sonst auch wird das meiste, was 2023 an den Aktienmärkten passiert, von den Entscheidungen der Federal Reserve abhängen. Die Zentralbank reagierte zunächst zögerlich auf die Inflation, besserte aber in der Zwischenzeit viel nach.

Die Märkte fragen sich, ob sie genug getan hat, und erwarten bis Anfang 2023 zwei weitere Zinserhöhungen um 50 Basispunkte. Es besteht jedoch das Risiko, dass die Fed bisher nur das Allernötigste getan hat und ihre Arbeit noch nicht beendet ist.

Einige Ökonomen sind der Ansicht, dass ein Leitzins von etwa 5% ausreicht, um die Inflation unter Kontrolle zu bringen. Andere sind da vorsichtiger. "Die Fed könnte gezwungen sein, die Wirtschaft in eine tiefere Rezession zu treiben, um die Inflation einzudämmen", schreibt Savita Subramanian, US-Aktienstrategin bei Bank of America Securities, in einem aktuellen Bericht.

"Die Zentralbanken können die Inflation töten, aber es dauert seine Zeit, bis die Lohninflation stirbt", schrieben die Analysten von BCA Research in einer Notiz vom 27. Oktober.

"Wenn 2022 das Jahr war, in dem die monetäre Straffung der Zentralbanken die Bewertungen der Anleihe- und Aktienmärkte plattmachte, dann wird 2023 das Jahr sein, in dem diese monetäre Straffung schließlich die Wirtschaft erreicht und Gewinne und Arbeitsplätze plattmacht", fügten sie hinzu.

Ein weiteres Problem für die Aktienmärkte ist, dass die Fed auch Liquidität abzieht, wie ihre Bilanz zeigt. Wenn das in der Vergangenheit der Fall war, ging es mit volatilen Märkten und niedrigeren Aktienrenditen einher.

Erträge - Mit Sicherheit rückläufig, aber um wie viel?

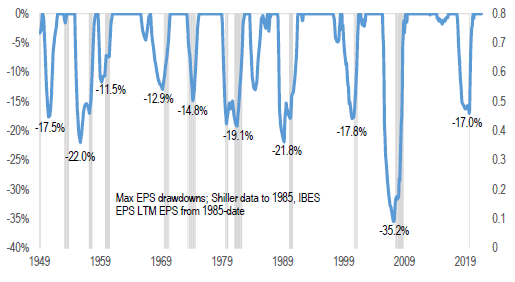

In einer typischen Rezession fallen die Unternehmensgewinne laut Bank of America in der Regel um 20%. Bislang unterstellt der Konsens noch ein niedriges einstelliges Wachstum im Jahr 2023, aber einige (etwa Credit Suisse) rechnen mit einem potenziellen Rückgang von 15%, falls die Gewinne pro Aktie zu ihrem langfristigen Trend zurückkehren sollten (Grafik).

Angesichts der sich abschwächenden Konjunktur werden die Unternehmen mit langsameren oder rückläufigen Umsätzen zu kämpfen haben. Das Umsatzwachstum dürfte durch die Inflation begünstigt werden, aber geringere Absatzmengen und eine höhere Kosteninflation (durch Rohstoffe und Löhne) dürften die Margen belasten.

Es wird mit höheren Schuldenkosten gerechnet und auch die Steuern könnten steigen, insbesondere in Ländern, in denen der fiskalische Druck zunimmt (China mit seinem Programm für gemeinsamen Wohlstand ist ein Beispiel dafür).

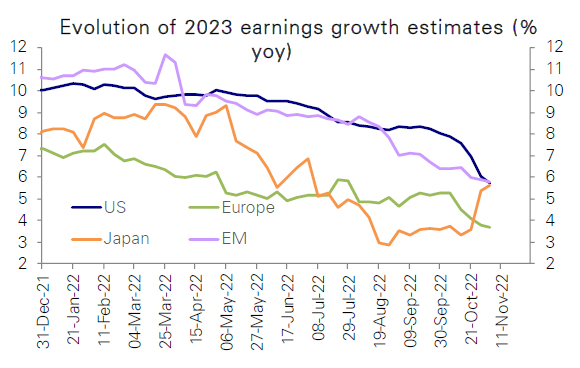

Der Konsens wird die Gewinnschätzungen im Laufe des Jahres 2023 sicherlich weiter senken, ein Trend, der bereits begonnen hat (siehe Grafik).

Quelle: Deutsche Bank, Global Equity Strategy & Asset Allocation, 4. November 2022.

Gewinnrezessionen sehen aus offensichtlichen Gründen nicht so aus.

Die Faktoren, die jeder Rezession zugrunde liegen, sind zeitlich unterschiedlich - die letzte Rezession Anfang 2020 war auf die COVID-Pandemie und die anschließenden Lockdowns zurückzuführen.

Wenn wir nach historischen Präzedenzfällen suchen, die durch verlangsamtes Wachstum und hohe Inflation gekennzeichnet sind, müssen wir bis in die 1970er Jahre zurückblicken.

Aus der folgenden Grafik der Credit Suisse geht hervor, dass die Gewinne damals um 19% fielen. Weiter reicht der Vergleich nicht, denn die heutige Struktur und Dynamik der Wirtschaft unterscheidet sich deutlich von der der 1970er Jahre.

Quelle: Credit Suisse, Nov 15, 2022

Quelle: Credit Suisse, Nov 15, 2022

Zudem reagieren die einzelnen Sektoren nicht gleich auf eine Rezession. In den USA sieht die Bank of America das größte Abwärtsrisiko bei zyklischen Konsumgütern, wo die Inflation am stärksten zu spüren sein dürfte.

Auch der Technologiesektor könnte unter Druck geraten, da auf Jahre eines soliden Umsatzwachstums ein eher laues Wachstum folgt. Goldman Sachs schätzt, dass Mega Cap Tech-Aktien im Jahr 2022 um 8% wachsen werden, verglichen mit 13% für den Gesamtmarkt.

Quelle: Credit Suisse, 15. November 2022

Quelle: Credit Suisse, 15. November 2022

Weltweit werden "Anleger ihr Augenmerk zunehmend auf die Ertragsaussichten richten, insbesondere darauf, wie widerstandsfähig die Unternehmensgewinne angesichts einer starken Verlangsamung der Wirtschaftstätigkeit in Verbindung mit Inflationsdruck sind", so die Strategen von Julius Bär.

In einer Welt mit Rezession werden Anleger bei ihrer Aktienauswahl wahrscheinlich auf Qualität und Sichtbarkeit der Cashflows achten. Auch die Bewertungen werden eine Rolle spielen.

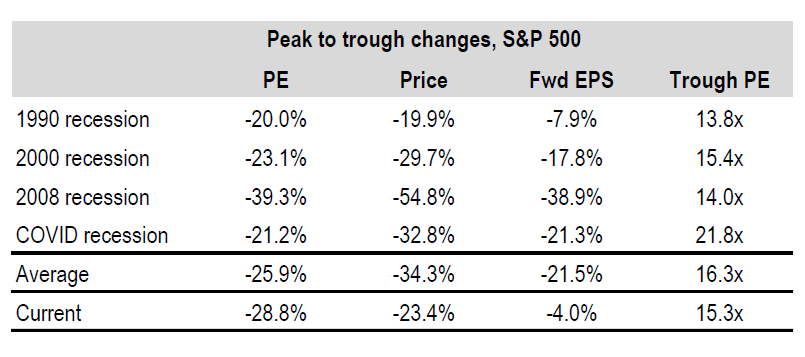

Bewertungsmultiplikatoren werden sich erholen, bevor die Gewinne pro Aktie einen Tiefpunkt erreichen

Bislang war im Jahr 2022 der Rückgang des Aktienmarktes fast ausschließlich auf eine Verringerung der Bewertungsmultiplikatoren zurückzuführen. In den USA fiel laut Factset das 12-Monats-Kurs-Gewinn-Verhältnis des S&P 500 von 21,5x Ende 2021 auf 17,5x mit einem Tiefstand von 15,2x Ende September.

In der Zwischenzeit blieben die Gewinnschätzungen relativ stabil, was zum Teil auf den Energiesektor und die Fähigkeit einiger Unternehmen zurückzuführen ist, mehr Inflation an ihre Kunden weiterzugeben, als sie durch höhere Inputkosten zu tragen hatten.

Im kommenden Jahr besteht die Möglichkeit, dass die Bewertungsmultiplikatoren weiterhin die Treiber sein werden. Da die Bewertungsmultiplikatoren jedoch unter ihrem langfristigen Durchschnitt liegen, haben Aktienanleger bereits jetzt die Chance, das Jahr mit Rückenwind zu beginnen.

Laut Bank of America haben US-Aktienanleger eine Investmentmöglichkeit und die Chance, über einen Zeithorizont von zehn Jahren eine anständige Rendite zu erzielen: "Das derzeitige normalisierte Kurs-Gewinn-Verhältnis (KGV) von 22 impliziert eine annualisierte Rendite von 5,1%/Jahr über die nächsten zehn Jahre auf der Grundlage historischer Fakten", heißt es.

Außerhalb der USA sind aktuell Aktien aus Schwellenländern und Europa im Vergleich zu den USA am stärksten unterbewertet.

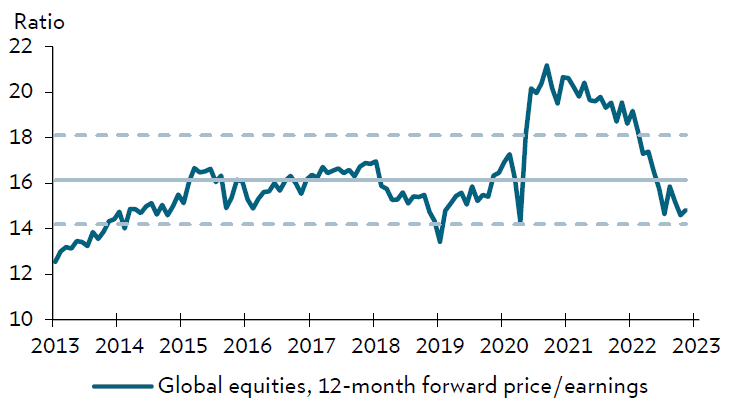

Globale Aktien werden unter ihrem langfristigen Durchschnitt gehandelt (Grafik).

Quelle: Julius Baer, 24. November 2022

Der bisherige Rückgang der Bewertungsmultiplikatoren zeigt, dass der Markt bereits einen Rückgang der Gewinne in den kommenden Monaten einkalkuliert. Der andere Treiber einer Marktkorrektur, die höhere Aktienrisikoprämie (ERP), hat sich noch nicht bewegt.

Wenn sich der Fokus des Marktes von der Fed auf die Realwirtschaft und die Erträge verlagert, könnte es in den kommenden Monaten zu einem Rückgang der Aktienmärkte kommen.

Und falls die Geschichte überhaupt ein Anhaltspunkt ist, werden sich die Märkte wahrscheinlich erholen, bevor die Talsohle bei den Erträgen erreicht ist und die Rezession offiziell angekündigt wird.

Schlussfolgerung

Bei dem Versuch, Szenarien zu entwerfen, wohin sich der Markt im nächsten Jahr entwickeln könnte, müssen wir auch weitere positive und negative Überraschungen für die Aktienmärkte in Betracht ziehen.

Kurzfristig besteht ein großer Nachteil darin, dass die Inflationsraten trotz des Rückgangs der Energie- und Lebensmittelpreise länger hoch bleiben könnten.

Ein weiteres Risiko besteht darin, dass die Fed ihren Zinserhöhungszyklus zu früh beendet und die Fehler der 1970er Jahre wiederholt, was sie zu erneuten Zinserhöhungen zwingt und Anleger und Wirtschaft irritiert.

Der Mangel an Liquidität in einigen Bereichen der Märkte könnte die Stimmung der Anleger verschlechtern und zu einem Anstieg der Volatilität führen (die in letzter Zeit recht gering war).

Bislang sind Risse an den Finanzmärkten eher außerhalb des Aktienbereichs (UK Gild, Kryptowährungen) entstanden und wurden von den Zentralbanken erfolgreich eingedämmt.

Der Krieg in der Ukraine und die politischen Spannungen in China (sowohl in Bezug auf COVID als auch auf das Verhältnis zu Taiwan) könnten ebenfalls für Unsicherheit sorgen und eine höhere Risikoprämie für Aktien erfordern.

Aufwärtsszenarien für die Märkte sind unserer Meinung nach: das Ende des Krieges in der Ukraine, das Ende der Störungen bei den Lieferketten und eine Rezession, die so kurzlebig ist, dass man sie für einen Ausrutscher im Konjunkturzyklus halten könnte, was weniger unwahrscheinlich ist als derzeit angenommen.

Es ist in der Tat eine seltsame Zeit, um an Aktien festzuhalten, und einmal mehr werden vermutlich die Bewertungsmultiplikatoren Aktienportfolios Rückenwind geben - vorausgesetzt, die Anleger behalten eine langfristige Perspektive im Auge und konzentrieren sich auf die Qualität und Ertragskraft der Unternehmen, die sie in ihre Portfolios aufnehmen wollen.

.jpg)