In seinem jüngsten Brief an die Aktionäre von Berkshire Hathaway bezeichnete Warren Buffett die Dividende als "geheime Soße".

In diesem Brief führte er zwei Beispiele an, um seine Behauptung zu untermauern: Coca-Cola (CCC3) und American Express (AEC1).

1994 kaufte Berkshire Hathaway (BRYN) Aktien von Coke für insgesamt USD 1,3 Milliarden. Die Bardividende, die Berkshire 1994 von Coke erhielt, betrug USD 75 Millionen. Im letzten Jahr belief sich die an Berkshire gezahlte Coke-Dividende auf USD 704 Millionen.

Buffett äußerte sich wie folgt über das Dividendenwachstum von Coke: "Das Wachstum erfolgte jedes Jahr, so sicher wie Geburtstage. Alles, was Charlie Munger und ich tun mussten, war, die vierteljährlichen Dividendenschecks von Coke einzulösen. Wir gehen davon aus, dass diese Schecks mit hoher Wahrscheinlichkeit wachsen werden."

Im Februar erhöhte Coke zum 61. Mal in Folge seine jährliche Dividende.

Mit American Express verhält es sich ähnlich. Berkshire kaufte American Express im Jahr 1995 für denselben Dollarbetrag wie Coke. Die an Berkshire gezahlten Jahresdividenden stiegen von USD 41 Millionen 1995 auf USD 302 Millionen im letzten Jahr.

Sowohl Coke als auch American Express machen heute etwa 5% des Nettovermögens von Berkshire aus, was in etwa dem Gewicht entspricht, das sie zum Zeitpunkt ihres Erwerbs hatten.

Buffett verglich die Wertentwicklung der beiden Anlagen mit der einer 30-jährigen Anleihe. Seinen Berechnungen zufolge würde der Kauf einer Investment-Grade-Anleihe Mitte der 1990er Jahre anstelle von Coke und American Express heute nur noch 0,3% des Nettovermögens von Berkshire ausmachen und "ein unverändertes jährliches Einkommen von etwa USD 80 Millionen" bringen.

Das ist deutlich weniger als der Betrag von USD 1 Milliarde, den Coke und American Express zusammen jährlich an Berkshire zahlen.

Die Bedeutung von Dividenden für die Gesamtrendite

Im Allgemeinen denken die meisten Aktienanleger, dass sie mit steigenden Aktienkursen Geld verdienen. Aber auch Dividenden spielen eine wichtige Rolle.

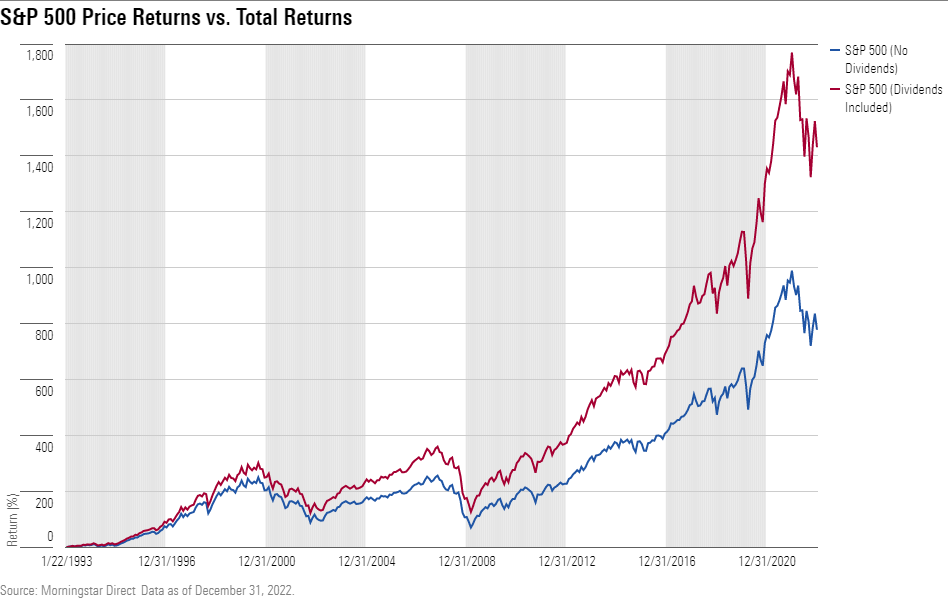

Von 1993 bis Ende 2022 stieg der S&P 500 um 777%. Berücksichtigt man die Dividenden, legte der Index im selben Zeitraum um mehr als 1.400% zu.

Dividenden allein machten in diesem Zeitraum mehr als 20% der Gesamtrendite des S&P 500 aus, was sogar niedriger ist als in den letzten Jahrzehnten.

Im Renditeprofil der Morningstar Dividend Select Strategie war eine ähnliche Dynamik zu beobachten. Ziel der Strategie ist es, Erträge zu erzielen und gleichzeitig eine überdurchschnittliche Gesamtrendite durch Kapitalzuwachs zu bieten. In den letzten zehn Jahren machte die mit dieser Strategie erzielte Erträge etwas mehr als 40% der annualisierten Gesamtrendite aus.

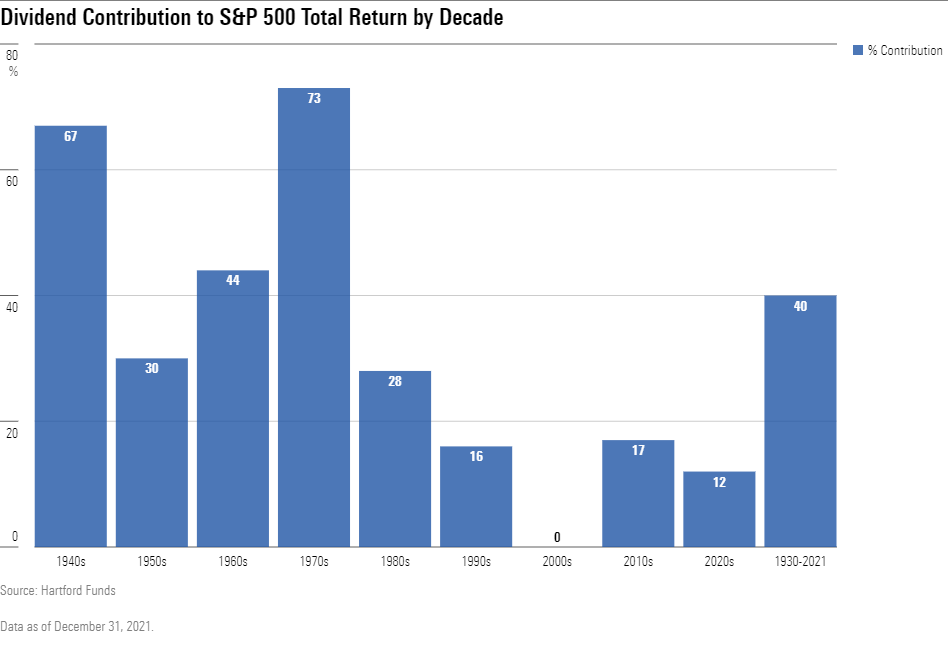

Dividenden nach Jahrzehnt

Ein Blick auf die Performance des S&P 500 von Jahrzehnt zu Jahezehnt zeigt, wie sich die Dividendenbeiträge im Lauf der Zeit veränderten. Von 1930 bis 2021 lag der Beitrag der Dividendenerträge zur Gesamtrendite des S&P 500 bei durchschnittlich 40%.

Dividenden können einen enormen Schub für langfristige Ergebnisse bedeuten, wenn Anleger sie sorgfältig und langfristig reinvestieren.

Dividenden können einen enormen Schub für langfristige Ergebnisse bedeuten, wenn Anleger sie sorgfältig und langfristig reinvestieren.

Nicht alle Dividenden sind gleich

Anleger auf der Suche nach Dividendenzahlern könnten den Fehler machen, einfach die Unternehmen mit den höchsten Renditen auszuwählen. Manchmal deutet eine hohe Dividende jedoch darauf hin, dass eine Dividendenkürzung bevorsteht.

Ein aktuelles Beispiel ist Intel (INL), das seine Dividende im Februar um 66% kürzte. Der Gründer von Intel, Andy Grove, schrieb 1996 das bahnbrechende Buch "Nur Paranoide überleben". In den letzten zehn Jahren hat Intel wohl seinen paranoiden Charakter verloren.

Ein einleuchtender Grund für die Dividendenkürzung war, dass überschüssige Barmittel für Forschung und Entwicklung benötigt wurden, um härter mit Unternehmen konkurrieren zu können, die Marktanteile erobert hatten.

Bei der Suche nach dividendenzahlenden Unternehmen ist es wichtig festzustellen, ob die aktuell gezahlte Dividende im Lauf der Zeit erhöht werden kann, wie bei Coke und American Express.

Eine Möglichkeit ist die Bewertung von Unternehmen auf der Grundlage ihres strategischen Wettbewerbsvorteils, des so genannten Economic Moat. Eine Festung mit einem Physical Moat, also einem echten Burggraben oder Schutzwall ist schwer zu erobern. Ein Unternehmen mit einem Economic Moat ist ebenso schwer zu schlagen und hält Konkurrenten besser auf Abstand.

Die Dividend Select Strategie von Morningstar hat eine starke Präferenz für Aktien mit breiten und engen Morningstar Economic Moat Ratings, wobei 90% des Vermögens der Strategie in Unternehmen investiert sind, die einen Moat haben.

Beispiele für einen solchen Schutzwall

Morningstar bewertet Unternehmen mit Moats anhand von fünf Schlüsselbereichen.

1) Wechselkosten: Der Wechsel von einem Unternehmen zu einem anderen kann ein kostspieliger und zeitraubender Prozess sein. Wenn es zu teuer oder zeitaufwändig wäre, die Produkte eines Unternehmens nicht mehr zu nutzen, deutet das auf eine Preissetzungsmacht hin. Fidelity National Information Services (FIS) etwa ist der größte Softwareanbieter für die Kernprozesse von Banken. Im Wesentlichen werden die Abbuchungen und Gutschriften, die auf den Kontoauszügen erscheinen, über diese Software abgewickelt. Die Banken wollen die geschäftskritische Software nur ungern austauschen, da dies zeitaufwändig und teuer wäre.

2) Netzwerkeffekte: Ein Netzwerkeffekt tritt auf, wenn der Wert der Dienstleistung eines Unternehmens sowohl für neue als auch für bestehende Nutzer steigt, wenn mehr Menschen die Dienstleistung nutzen. Je mehr Verbraucher beispielsweise die Kreditkarten von American Express nutzen, desto attraktiver wird das Zahlungsnetz für Händler. Das wiederum macht es für die Verbraucher attraktiver und so weiter.

3) Immaterielle Vermögenswerte: Patente, Marken, behördliche Lizenzen und andere immaterielle Vermögenswerte können Wettbewerber daran hindern, die Produkte eines Unternehmens zu kopieren, oder sie können es dem Unternehmen ermöglichen, höhere Preise zu verlangen. Starbucks (SRB) zum Beispiel ist ein Unternehmen mit einer starken Marke. Allein im letzten Jahr hob Starbucks die Preise dreimal an, ohne dass es seinen Umsätzen geschadet hätte. Die Marke und die Verbindung zu den Verbrauchern waren Gründe, warum das Unternehmen dazu in der Lage war.

4) Effiziente Größenordnung: Wenn ein Nischenmarkt effektiv von einem oder nur einer Handvoll Unternehmen bedient wird, kann eine effiziente Größenordnung gegeben sein. So ist beispielsweise Enbridge (ENB) einer der größten Eigentümer von Energieinfrastrukturen, vor allem von Öl- und Gaspipelines. Die von ihm betriebenen Pipelines bedienen effizient die Verbrauchernachfrage und sind in gewissem Sinne unersetzliche Vermögenswerte. Außerdem sind die Pipelines stark reguliert, was die Rendite des investierten Kapitals zusätzlich schützt.

5) Kostenvorteil: Unternehmen mit einem strukturellen Kostenvorteil können ihre Konkurrenten beim Preis unterbieten und dabei ähnliche Gewinnspannen erzielen. United Parcel Service (UPS) beispielsweise liefert täglich mehr als 24 Millionen Pakete in mehr als 200 Ländern aus und betreibt gleichzeitig eine Fluggesellschaft, eine Fahrzeugflotte und ein Netz von Lagerhäusern. Für jeden neuen Wettbewerber wären die Kosten, um diese Größenordnung zu erreichen, eine Belastung. Das Unternehmen befindet sich in einem Oligopol mit FedEx (FDX). Ihre Logistiknetze sind schlicht zu groß, als dass ein dritter Akteur mit ihnen konkurrieren könnte, ohne erhebliche Verluste hinnehmen zu müssen.

Im Portfoliokontext besteht ein Vorteil des Economic Moat darin, dass er es potenziell einfacher macht, schwierige Zeiten zu überstehen. Selbst in einer Rezession können Unternehmen mit einem solchen Schutzwall besser agieren, weil sie alle verfügbaren Hebel in der Hand haben.

Beurteilen eines Schutzwalls

Während es relativ einfach ist, einen Economoc Moat zu erkennen, kann es schwieriger sein, seine Größe genau zu beurteilen. Noch schwieriger ist es zu bestimmen, wie lange der Schutzwall hält.

So kann beispielsweise ein Wettbewerbsvorteil, der durch eine neue Technologie geschaffen wurde, nicht von Dauer sein. Im Technologiesektor gibt es viele Unternehmen, die in kürzester Zeit vom Disruptor zu demjengen zu werden, dessen Geschäftsmodell angegriffen wird. Snapchat erregte zunächst große Aufmerksamkeit, um dann innerhalb weniger Jahre zum Nachahmer von TikTok zu werden.

Wenn Morningstar den Moat eines Unternehmens bewertet, ist der erste Punkt seine finanzielle Historie. Unternehmen, die hohe Renditen auf das investierte Kapital erwirtschaften, verfügen in der Regel über einen Schutzwall, insbesondere wenn die Renditen stabil oder steigend sind.

Die Vergangenheit sagt uns jedoch nur, was in der Vergangenheit geschah, nicht was die Zukunft bringt.

Morningstar versucht zu bestimmen, wie stark ein Moat ist, und fragt: "Wird der Schutzwall in 10 oder 20 Jahren noch relevant sein?"

Nehmen Sie zum Beispiel JPMorgan Chase (JPM), das gleich von mehreren Moats profitiert.

JPMorgan ist nach Vermögenswerten die größte Bank der USA und verfügt gewöhnlich über einen großen Marktanteil und eine führende Stellung in fast allen Bereichen, in denen sie tätig ist. JPMorgan ist bei fast allen Bankdienstleistungen führend. Besonders stark ist das Unternehmen im Investmentbanking, bei Kreditkarten, in der Vermögensverwaltung und bei Endkunden.

JPMorgan hat hohe Wechselkosten (Kunden, die bei JPMorgan Bankgeschäfte tätigen, werden wahrscheinlich keine Finanzdienstleistungen von anderen Anbietern in Anspruch nehmen) und verfügt über eine unglaublich starke Marke.

Die Bank hat nicht nur die globale Finanzkrise von 2008 überstanden, sondern auch andere Banken (Bear Sterns und Washington Mutual) gerettet, die in dieser Zeit insolvent waren. Beim kürzlichen Niedergang der Silicon Valley Bank stellte JPMorgan sein solides Fundament unter Beweis, indem es der Regionalbank First Republic Bank (FRC) Kapital zur Verfügung stellte.

Die Marke JPMorgan hat den Ruf, Stürme zu überstehen und in schwierigen Zeiten Kapital bereitzustellen. Und es ist wahrscheinlich, dass die Stärke und Relevanz der Marke JPMorgan dazu beitragen wird, die derzeitigen Kunden zu halten und auch in 10 und 20 Jahren noch neue Kunden zu gewinnen.

Abschließende Überlegungen zur Dividende

Dividenden haben in der Vergangenheit eine wichtige Rolle bei der Gesamtrendite gespielt.

Bei der Optimierung von Dividenden ist es wichtig zu prüfen, ob die Dividende dauerhaft ist. Eine Möglichkeit, das zu tun, ist die Bewertung von Unternehmen auf der Grundlage von Economic Moats.

Viele solcher Schutzwälle lassen sich leicht identifizieren; um ihre Stärke zu ermitteln, muss man jedoch genauer hinsehen. Der Aufbau eines Moat kann Jahre dauern, aber wenn das Unternehmen nicht über die notwendigen Ressourcen verfügt, um ihn zu erhalten und auszubauen, könnte der Schutzwall schnell obsolet sein.

"Morningstar bewertet ständig die Stärke und Tiefe von Economic Moats für die Aufnahme in das Dividendenportfolio", sagt George Metrou, Portfoliomanager des Dividend Portfolio Separately Managed Account bei Morningstar Investment Management.

Dividenden sind keineswegs eine magische Renditequelle, aber sie bieten einen Vorsprung, vielleicht auch nur einen kleinen Vorteil. Aber auch kleine Vorteile können sich über viele Jahrzehnte hinweg summieren und sich am Ende wie Magie anfühlen.

Autor ist Danny Noonan. George Metrou, CFA, Aktienportfoliomanager bei Morningstar Investment Management, hat zu diesem Artikel beigetragen.