Nach den Verlusten im Jahr 2022 haben die Aktien von Videospiel-Anbietern im Jahr 2023 stetig zugelegt. Aber trotz steigender Kurse werden einige der größten und hochwertigsten Gaming-Aktien immer noch zu attraktiven Preisen gehandelt. Dazu gehören einige der größten Namen der Branche, wie Nintendo (NTDOY) und Roblox (RBLX).

Nach den Verlusten im Jahr 2022 haben die Aktien von Videospiel-Anbietern im Jahr 2023 stetig zugelegt. Aber trotz steigender Kurse werden einige der größten und hochwertigsten Gaming-Aktien immer noch zu attraktiven Preisen gehandelt. Dazu gehören einige der größten Namen der Branche, wie Nintendo (NTDOY) und Roblox (RBLX).

Auf der Suche nach unterbewerteten Titeln haben wir den Morningstar Global Electronic Gaming and Multimedia Index zu Rate gezogen. Dieser bildet Unternehmen ab, die Videospiele und andere Multimediasoftware-Anwendungen entwickeln oder veröffentlichen, darunter PCs, Konsolen, Handys, Tablets und andere tragbare Medienabspielgeräte.

Zu Beginn des Jahres 2022 verzeichneten Gaming-Aktien aufgrund der COVID-19-Pandemie starke Erträge. Denn in den Jahren 2020 und 2021 hatten viele Menschen während der Lockdowns Zeit und suchten nach Ablenkung, was zu einem Anstieg des Interesses an dieser Art von Spielen führte. Als sich die Welt im Jahr 2022 nach den Lockdowns wieder öffnete, verloren diese Aktien aber an Wert.

Zum Stand 8. August 2023 hatte der "Gaming-Index" im Zwölfmonatszeitraum gerade einmal 3,9% zugelegt, während der breitere Aktienmarkt, gemessen am Morningstar US Market Index, um 9,8 % zulegte. Für das Kalenderjahr 2023 liegt der Gaming-Index bei 11,9%, während der breitere Markt um 18,1% gestiegen ist.

Unterbewertete Gaming-Aktien

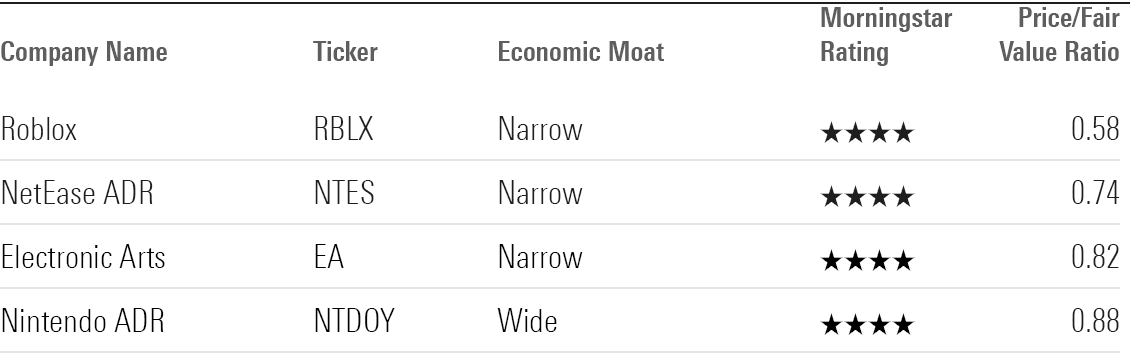

Wir haben nach den am stärksten unterbewerteten Aktien im Spieleindex gesucht: also haben wir die Titel herausgesucht, die derzeit ein Morningstar Rating von 4 oder 5 Sternen haben. Wir haben auch nach Aktien mit Morningstar Economic Moat-Bewertungen gesucht, was bedeutet, dass sie dauerhafte Wettbewerbsvorteile haben, die voraussichtlich mindestens 10-20 Jahre anhalten werden. Historisch gesehen tendieren Aktien mit Moats und niedrigen Bewertungen dazu, sich langfristig recht gut zu entwickeln. Von den 57 Aktien in diesem Index werden nur neun von Morningstar-Analysten bewertet, und von diesen waren vier zum 8. August 2023 unterbewertet:

Die am stärksten unterbewertete Aktie ist Roblox, die mit einem Abschlag von 42% gegenüber dem von Morningstar geschätzten fairen Wert gehandelt wird. Am wenigsten unterbewertet ist Nintendo mit einem Abschlag von 12%. (NetEase und Nintendo haben ihren Sitz außerhalb der Vereinigten Staaten, aber US-Anleger können die Aktien als American Depositary Receipts kaufen).

Undervalued Video Game Stocks

Roblox

Fair Value-Schätzung: USD 60,00

Roblox betreibt eine Online-Videospielplattform, die es Spielern ermöglicht, Spiele für andere Spieler zu erstellen, zu entwickeln und zu monetarisieren. Das Unternehmen bietet Entwicklern eine Mischung aus einer Spiel-Engine, einer Veröffentlichungsplattform, Online-Hosting und -Diensten, einem Marktplatz mit Zahlungsabwicklung und einem sozialen Netzwerk. Anders als bei AAA-Titeln zu Vollpreisen gibt es keine Einstiegskosten, um Roblox oder die große Mehrheit der von Benutzern entwickelten Spiele auszuprobieren. Um das Buchungswachstum anzukurbeln und das Roblox-Modell am Laufen zu halten, muss ein neuer Benutzer Robux, das Zahlungsmittel der Plattform, kaufen und ausgeben.

Roblox hat zu Beginn der Pandemie stark von den Lockdowns profitiert und ein sehr beeindruckendes Umsatzwachstum erzielt, das sogar noch höher ist als das seiner Mitbewerber. Es hat seine Nutzerbasis von 19,1 Millionen täglich aktiven Nutzern (DAUs) im vierten Quartal 2019 auf 65 Millionen im zweiten Quartal 2023 erweitert. Wir gehen davon aus, dass die Kombination aus beliebten Spielen und einer großen Nutzerbasis weitere Nutzer anziehen wird. Außerdem erwarten wir, dass das Unternehmen seine Marktdurchdringung außerhalb der USA weiter steigern kann. Infolgedessen glauben wir, dass das Wachstum langsamer sein wird als während der Pandemie, aber dass die DAUs im Jahr 2027 108 Millionen überschreiten werden.

Längerfristig gehen wir davon aus, dass das Unternehmen weiterhin in neue Funktionen investiert, um sowohl Entwickler als auch jugendliche Spieler an die Roblox-Plattform zu binden. Obwohl ein allumfassendes Metaverse noch weit von der Verwirklichung entfernt ist, glauben wir, dass die Schritte von Roblox in Richtung eines Metaverse der Plattform helfen werden, Nutzer und Entwickler zu halten, während sie altern.

—Neil Macker, Senior Equity Analyst

NetEase

Fair Value-Schätzung: USD 146,00

NetEase wurde 1997 als Internetportal gegründet und ist heute ein führender Anbieter von Online-Diensten in China. Zu den wichtigsten Dienstleistungen gehören Online- und Handyspiele, Cloud-Musik, Medien, Werbung, E-Mail, Live-Streaming, Online-Bildung und E-Commerce. Das Unternehmen entwickelt und betreibt einige der beliebtesten PC-Clients und Handyspiele in China und arbeitet mit weltweit führenden Spieleentwicklern wie Blizzard und Mojang (einer Tochtergesellschaft von Microsoft) zusammen.

NetEase ist mittlerweile das zweitgrößte Unternehmen für mobile Spiele weltweit. Dem Unternehmen gehört eine der bekanntesten Multiplayer-Franchises in China, Fantasy Westward Journey. In den letzten zehn Jahren hat NetEase von der Verlagerung der Branche hin zu mobilen Geräten profitiert und konzentriert sich nun auf einen Mobile-First-Ansatz zur Entwicklung innovativer, qualitativ hochwertiger Spiele mit langen Laufzeiten.

Wir gehen davon aus, dass NetEase in absehbarer Zukunft sein internes Forschungs- und Entwicklungsteam und seine Nutzerdaten weiter nutzen wird, um Spiele der nächsten Generation zu entwickeln. Wie seine weltweiten Konkurrenten kann NetEase dank stabiler Einnahmen aus den Kerntiteln und der stetigen Entwicklung neuer Franchises ein hohes Maß an Rentabilität in seinem Spielegeschäft aufrechterhalten. Wir glauben, dass das Unternehmen in der Lage ist, nicht nur weiterhin vom Erfolg der Westward Journey-Titel zu profitieren, sondern auch seine Einnahmen in neue Franchises zu diversifizieren.

—Ivan Su, Senior Equity Analyst

Electronic Arts

Fair Value-Schätzung: USD 150,00

Electronic Arts ist einer der größten Videospiel-Unternehmen der Welt. Das Unternehmen besitzt einige der bekanntesten Spiele-Franchises, darunter FIFA, Madden und Battlefield. Wir glauben, dass Electronic Arts seine führende Position durch die Entwicklung überzeugender neuer Versionen seiner bestehenden Franchises, die Schaffung neuer Franchises wie Apex Legends und die Übernahme etablierter Franchises wie F1 von Codemasters festigen wird. Wir gehen davon aus, dass EA weiterhin von der zunehmenden Verfügbarkeit von Konsolen der aktuellen Generation, der anhaltenden Wiederbelebung von PC-Spielen und dem Wachstum im Bereich der mobilen Spiele profitieren wird.

Wie seine Wettbewerber hat auch EA von der Verschiebung innerhalb der Branche hin zu einem zweigeteilten Markt profitiert, der aus großen AAA-Blockbustertiteln auf der einen und kleineren unabhängigen Spielen auf der anderen Seite besteht. Der Hauptkonkurrent von EA sind andere große Drittanbieter wie Tencent, Take-Two und Activision sowie die Erstanbieter Sony, Nintendo und Microsoft. EA ist auch ein großer Publisher auf mobilen Plattformen. Wir gehen davon aus, dass das Unternehmen weiterhin sein Portfolio an Franchises und Lizenzen nutzen wird, um neue Spiele zu entwickeln, insbesondere im Free-to-Play-Bereich."

—Neil Macker, Senior Equity Analyst

Nintendo

Fair Value-Schätzung: USD 12,52

Nintendo ist seit 40 Jahren im Spielegeschäft tätig und wir glauben, dass die im Laufe seiner Geschichte etablierten Franchises wie Super Mario Bros., Pokemon, The Legend of Zelda, Mario Kart und Animal Crossing dem Unternehmen helfen werden, langfristig Überrenditen zu erzielen. In den letzten zehn Jahren hat sich Nintendo darauf konzentriert, seine Charaktere aktiv auf Nicht-Spiele-Plattformen zu nutzen, um die Kontaktpunkte mit den Nutzern zu erhöhen, was unserer Meinung nach seine Markenstärke erfolgreich gestärkt hat. Nintendos Umsatz und Betriebsergebnis im Juni-Quartal, das am 3. August veröffentlicht wurde, erreichte aufgrund des Beitrags von The Super Mario Bros. Movie und des robusten Verkaufs von First-Party-Spielen historische Höchststände, obwohl sich die Switch-Konsole dem Ende ihres Lebenszyklus nähert. Wir sehen diese starke Leistung als Beweis für den Erfolg von Nintendos Strategie. Wir glauben, dass die Aktien des Unternehmens derzeit leicht unterbewertet sind.

Wir glauben, dass die Zahl der Nintendo-Fans zunehmen wird, da die Menschen in der Lage sind, die Nintendo-Figuren in verschiedenen Medien zu genießen, und dass der Erfolg der Switch beweist, dass das Unternehmen neue Fans gewinnen kann, indem es seine Figuren nutzt und eine attraktive Spiele-Pipeline vorbereitet. Zu den künftigen Herausforderungen gehören die effiziente Monetarisierung der Charaktere im Nicht-Konsolengeschäft, der Wiedereintritt in den chinesischen Markt und die Anpassung an die Verbreitung von Cloud-Gaming. Wir glauben jedoch, dass die Fähigkeit des Unternehmens, unterhaltsame Spiele zu liefern, intakt ist.

—Kazunori Ito, Director