Wenn nachhaltigkeitsbewusste Investoren auf das Jahr 2025 blicken, dürften sechs Themen ihre Liste dominieren. Dazu gehören Umwelt-, Sozial- und Governance-Regularien, Carbon Transition-Investitionen, nachhaltige Anleihen, die Neugestaltung der globalen ESG-Fondslandschaft, Biodiversitäts-Finanzierung und die Ethik der künstlichen Intelligenz. Wir erörtern sie im Folgenden.

Ein Testjahr für ESG-Regulierung

Wir gehen davon aus, dass 2025 ein kritischer Zeitpunkt für die Glaubwürdigkeit der EU sein wird, insbesondere mit den bevorstehenden Ergebnissen der Überprüfung der EU-Offenlegungsverordnung und der ersten Welle der Berichterstattung der Richtlinie zur Nachhaltigkeits-Berichterstattung von Unternehmen. Unternehmen und Politiker üben Druck auf die EU-Behörden aus, den Wert und die Wirksamkeit von ESG-Maßnahmen zu zeigen.

In den USA wird allgemein erwartet, dass die neue Trump-Regierung ESG-Initiativen zurückfahren wird, was eine Herausforderung für den Übergang zur kohlestoffarmen Wirtschaft und für nachhaltige Investitionen darstellt. Zum Beispiel wird Trump wahrscheinlich wieder aus dem Pariser Abkommen aussteigen, der Kongress könnte einige der Subventionen für saubere Energie im Inflation Reduction Act kürzen oder streichen, während die SEC die Regeln, die von börsennotierten Unternehmen die Offenlegung von Treibhausgasemissionen und klimabezogenen Risiken verlangen, rückgängig machen könnte.

In der Zwischenzeit wird sich der Leitfaden des US-Arbeitsministeriums zu ESG-Faktoren für Erisa-gedeckte Pläne wahrscheinlich wieder in Richtung strengerer Regeln verschieben, die Treuhänder dazu verpflichten, finanziellen Erträgen den Vorrang zu geben und ESG-bezogene Kosten zu vermeiden, sofern sie nicht eindeutig mit der langfristigen Wertschöpfung verbunden sind.

Im Rest der Welt wird der Schwerpunkt wahrscheinlich weiterhin auf der Einführung von Klima- und Nachhaltigkeitsangaben wie den Standards des International Sustainability Standards Board liegen. Parallel dazu werden mehrere Länder freiwillige Taxonomien einführen oder erweitern.

Die Neugestaltung der globalen ESG-Fonds-Landschaft

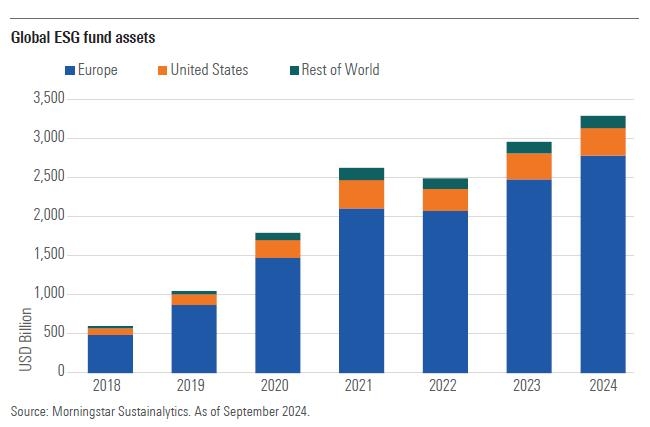

Nächstes Jahr um diese Zeit wird die globale ESG-Fondslandschaft ganz anders aussehen als jetzt.

Die wichtigste treibende Kraft werden die von der Europäischen Wertpapier- und Marktaufsichtsbehörde herausgegebenen Leitlinien für die Benennung von ESG-Fonds sein. Die Leitlinien zielen darauf ab, Anleger vor dem Risiko des Greenwashing zu schützen, indem sie Mindeststandards für EU-Fonds einführen, die ESG-bezogene Begriffe in ihrem Namen verwenden.

Wir gehen davon aus, dass zwischen 30 % und 50 % der ESG-Fonds in der EU bis Mitte 2025 ihren Namen ändern werden, während andere Fonds ihre Anlageziele und/oder Portfolios anpassen werden, um ihre ESG-bezogenen Begriffe im Namen zu behalten. Einige von ihnen werden frei von fossilen Brennstoffen werden, während andere sich in Übergangsstrategien umbenennen werden.

Im Vereinigten Königreich wird die Einführung von Nachhaltigkeitssiegeln im nächsten Jahr zunehmen, aber wahrscheinlich auf 150-200 Fonds beschränkt bleiben.

In der Zwischenzeit erwarten wir weltweit eine Beschleunigung der Fondsschließungen. In den USA hat der 353 Mrd. USD schwere Markt für ESG-Fonds bereits begonnen, in Bezug auf die Anzahl der Angebote zu schrumpfen (wenn auch nicht in Bezug auf die Vermögenswerte, die aufgrund des Marktanstiegs weiter steigen). Ende September gab es 595 ESG-Fonds, verglichen mit 647 zu Jahresbeginn.

Das Vermögen von ESG-Fonds im Rest der Welt, das 5 % des weltweiten ESG-Fondsvermögens ausmacht, dürfte weiter wachsen, allerdings langsamer als in der Vergangenheit.

Investitionen in Carbon Transition: Von Zielen zu konkretem Handeln

Ähnlich wie im Jahr 2024 wird ein wichtiges Thema für 2025 das Investieren in den Übergang zur kohlenstoffarmen Wirtschaft sein. Wir gehen davon aus, dass die Investoren dies konkreter angehen werden und Unternehmen nicht nur ermutigen, sich Ziele zu setzen, sondern auch sicherzustellen, dass sie konkrete Maßnahmen ergreifen.

Investoren werden sich zunehmend mit den erheblichen Chancen befassen, die sich aus der Energiewende ergeben. Nach Angaben der Internationalen Energieagentur werden bis zum Jahr 2030 jährlich mehr als 6 Billionen USD benötigt, um die Energiewende erfolgreich zu gestalten.

Seit 2021 hat der Sektor für grüne Lösungen, einschließlich Windkraft, Solarenergie, Batterien und Elektrofahrzeuge, damit zu kämpfen, gute Renditen für Investoren zu erwirtschaften, die an den öffentlichen Märkten investieren, was vor allem auf die hohen Zinssätze zurückzuführen ist. Im nächsten Jahr jedoch, wenn die Zentralbanken die Zinsen senken und Unternehmen effizienter werden, sind die Aussichten für kohlenstoffarme Lösungen positiv - trotz der Unsicherheiten, die durch die Pläne der neuen Trump-Administration zur Kürzung von Steuergutschriften für grüne Projekte entstehen. Strukturelle Faktoren wie technologischer Fortschritt, Kostensenkungen und die steigende Nachfrage nach Energie verschaffen grünen Lösungen sowohl auf öffentlichen als auch auf privaten Märkten trotz der kurzfristigen Unsicherheiten eine gute Ausgangsposition.

In der Zwischenzeit erwarten wir, dass die Unternehmen des Elektrogerätesektors weiterhin von der steigenden Nachfrage nach grüner Infrastruktur und Gebäudeeffizienz profitieren werden, unterstützt durch robuste Fundamentaldaten.

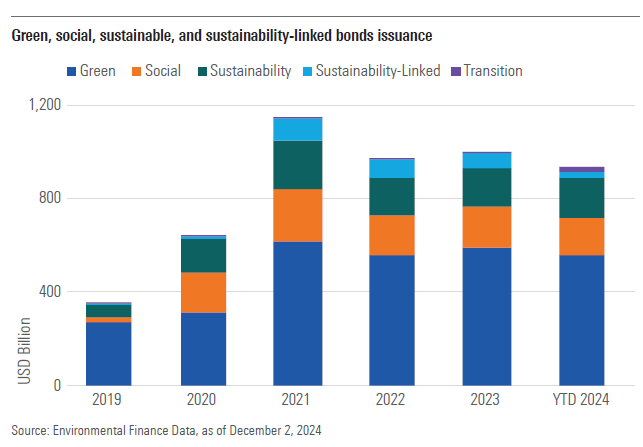

Nachhaltige Anleihen: Durch niedrigere Zinsen steigen Emissionen auf 1 Billion USD

Wir gehen davon aus, dass die Emission grüner, sozialer, nachhaltiger und nachhaltigkeitsbezogener Anleihen (GSS+) im Jahr 2025 wieder die Marke von 1 Billion USD überschreiten wird, nachdem sie Ende 2024 noch knapp darunter lag. Unterstützung kommt durch ein günstigeres Zinsumfeld und die Nachfrage der Anleger nach nachhaltigen Anlagen. GSS+-Anleihen sind zu beliebten Schuldtiteln für die Finanzierung des Wandels geworden.

Wir werden auch die Geburt des EU-Marktes für grüne Anleihen erleben. Die EU will das Vertrauen der Anleger in den Markt für grüne Anleihen durch einen neuen freiwilligen Standard stärken, der eine verbesserte Berichterstattung und Überprüfung erfordert. Anleihen, die im Rahmen der EU-GBS ausgegeben werden, müssen mindestens 85 % ihrer Erlöse für nachhaltige Aktivitäten im Sinne der EU-Taxonomie verwenden.

Darüber hinaus erwarten wir mehr Emissionen grüner Anleihen zur Finanzierung grüner Aktivitäten, die eine entscheidende Rolle bei der Erleichterung des Übergangs spielen. Beispiele für “Green Enabling”-Projekte sind Investitionen in Unternehmen, die Rohstoffe (z. B. Lithium) gewinnen, die für grüne Technologien unerlässlich sind, und in Unternehmen, die Materialien (z. B. Dämmstoffe) herstellen, die zur Reduzierung der Emissionen im Bausektor beitragen.

Finanzierung der biologischen Vielfalt: Zeit zum Skalieren

Es dürfte sich weiter die Erkenntnis durchsetzen, dass Natur als Anlageklasse falsch bepreist ist. Dieses falsche Preissignal hat zu einer fortschreitenden Verschlechterung der biologischen Vielfalt geführt, die zu den größten globalen Risiken des kommenden Jahrzehnts zählt.

In den letzten zwei Jahren haben Initiativen wie die Taskforce für naturbezogene Finanzinformationen, die Verabschiedung des Globalen Biodiversitätsrahmens und die UN-Biodiversitätskonferenz (COP16) es den Anlegern ermöglicht, sich effektiver mit dem Thema zu befassen.

Wir gehen davon aus, dass das Interesse an der biologischen Vielfalt im kommenden Jahr anhalten wird, wobei die Finanzierung von Naturprojekten ausgeweitet werden muss. Das Aufkommen innovativer Finanzierungsmechanismen signalisiert ein wachsendes Interesse der Investoren an naturbezogenen Investitionen, doch bleiben wichtige Herausforderungen bestehen, darunter regulatorische Unsicherheiten und Uneinigkeit über die richtige Herangehensweise.

Die rasche Einführung von KI erhöht die ökologischen und sozialen Risiken

Künstliche Intelligenz war im Jahr 2024 ein wichtiges Anlagethema und wird wahrscheinlich auch 2025 auf der Agenda nachhaltigkeitsorientierter Investoren stehen.

KI birgt ein großes Potenzial, um den Klimawandel zu bekämpfen und Nachhaltigkeitsziele in allen Branchen zu erreichen.

Die rasche Einführung in den letzten Jahren hat jedoch erhebliche ESG-Risiken für die Anleger aufgedeckt, und diese Risiken könnten sich in dem wahrscheinlichen Szenario einer geringeren Regulierung in den USA unter der Trump-Regierung noch erhöhen.

Auf der Umweltseite benötigen mit KI betriebene Rechenzentren von Technologieunternehmen wie Google und Microsoft eine riesige Menge an (nicht nur grüner) Energie, was nicht nur die Netto-Null-Verpflichtungen dieser Unternehmen gefährdet, sondern auch Ökostrom von anderen wichtigen Sektoren abziehen könnte, die ihn dringender benötigen, um ihre Dekarbonisierungsziele zu erreichen.

Auf der sozialen Seite birgt die KI eine Reihe neuer Risiken, die Unternehmen viel Geld kosten können, wenn sie sich bewahrheiten. Zu diesen Risiken gehören u. a. Verletzungen der Privatsphäre, Vorurteile, Fake News und Urheberrechtsverletzungen. So wurde beispielsweise Meta im Mai 2023 von der EU zu einer Geldstrafe in Höhe von 1,3 Mrd. USD für den falschen Umgang mit seinen Daten verurteilt.

Den vollständigen Bericht “Six Sustainable Investing Trends to Watch in 2025” können Sie hier lesen.

Der Autor/Autorin oder die Autoren besitzen keine Aktien der in diesem Artikel erwähnten Wertpapiere. Informieren Sie sich über die Redaktions-Richtlinien von Morningstar.